LNG供需新动向下 中国企业如何应对

2013-10-11

在LNG项目投资领域,应当继续推进位于澳大利亚的LNG项目,但在适当的时机将工作的重心转向北美及东非地区;从LNG合约的签订方面来看,2015年前需谨慎签订新的引进合同;从气价来看,尽管三大市场价差可能有所缩小,但2020年亚太地区LNG价格不会低于15美元/MMBtu,进口LNG价格倒挂难以改变,当立足加快开发中国天然气资源。

2012年全球LNG贸易趋势回顾

2012年全球LNG贸易量是2.36亿吨,较2011年下降1.9%,这是自1980年以来LNG贸易量首次下降。近年来全球LNG市场发展呈现新特点,具体包括:1)中东仍是世界LNG重要供给地,但出口战略东移;2)北美LNG发展势头迅猛,亚洲国家成为重要的潜在买方;3)东非海域天然气重大发现推高该地区LNG发展预期。

全球LNG市场的迅猛发展,很大程度上突破了传统管道输气对天然气流通的局限,推动天然气在全球范围内不同市场间高效流通。区域天然气“价格孤岛”正在逐步消失,类似原油市场的全球化天然气供需新格局正在快速形成。

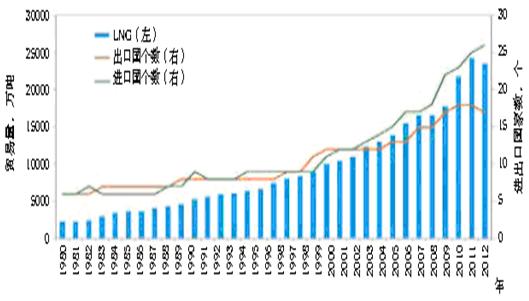

1980年以来,全球LNG贸易量持续增长。供应方面,2012年全球LNG出口国17个,共有31个LNG加工厂,89条生产线,年名义液化能力2.82亿吨。其中,卡塔尔、马来西亚、澳大利亚、尼日利亚、印度尼西亚排名前五,排名首位的卡塔尔提供了全球32.3%的LNG供应。需求方面,2012年全球LNG进口国家和地区26个,共有93个接收终端,年名义接收能力6.68亿吨。其中,日本、韩国、中国、西班牙、印度排名前五,亚洲LNG进口量占全球的70.7%,日本进口量占全球的37.3%(如图1所示)。

图1. 1980年至2012年全球LNG贸易量、进口国个数、出口国个数走势图

数据来源:国际液化天然气进口国组织(GIIGNL)

如今,在全球LNG贸易大幅增加,能源消费东移,北美掀起页岩气革命的大背景下,全球LNG市场正显示出新的特点。

凭借世界级的北方气田及波斯湾优越的海运条件,卡塔尔成为世界第一大LNG生产国,并拥有全球产能最大的单条生产线(780万吨/年)。截至2012年,卡塔尔共有7个天然气液化厂、14条生产线,名义产能为7700万吨/年。2012年LNG产量为7639万吨,同比增长1.4%。1996年以来,该国开始出口LNG,目标主要为美国LNG消费市场。

然而,在美国掀起页岩气革命之后,该国迅速调整了出口战略。2012年,卡塔尔出口的LNG占全球出口总量的36.77%,其中向亚太地区出口量占卡塔尔LNG总出口量的65%,欧洲占30%。卡塔尔LNG出口对象逐步多元化,数量从2007年的8个国家扩大到2012年的21个。

北美作为页岩气革命成功的先例,低廉的天然气价格使美国向欧洲、亚洲等高气价地区出口LNG存在巨大利润空间,很大程度上激发了美国石油天然气公司生产LNG的积极性(如表1所示)。2011年5月23日,美国能源部批准Cheniere能源公司的Sabine Pass LNG项目,这是美国数十年来首个面向所有贸易伙伴的LNG出口项目。此外,美国计划在墨西哥湾和东西海岸建设11个天然气液化厂,预计2017年将具有1200万吨的出口能力,2025年出口能力将达到1.27亿吨,将成为仅次于澳大利亚的世界第二大LNG出口国。如果2014年巴拿马运河如期实现LNG运输船无障碍通航,将缩短通往亚洲的海运航线,综合盈亏平衡出厂气价大致为4美元/百万英热单位,加上成本以及合理利润,其盈亏平衡价格约为7.17美元/百万英热单位。

表1. 2012年日本、美国、加拿大、欧洲天然气价格比较

资料来源:BP、易贸研究中心整理

随着美国页岩气快速发展,加拿大出口美国的天然气总量逐步减少,迫使加拿大兴建天然气液化厂将天然气出口到需求旺盛的亚洲地区。加拿大计划在西海岸建设4个天然气液化厂,总产能2500万吨/年,其中Kitimat LNG和BC LNG项目已获得政府批准,预计将于2018建成投产。

尽管到目前为止,东非南部地区并非主要的LNG出口区域。然而,在2010-2012年,东非东部海域累计新增原油探明储量0.22亿吨,新增天然气探明储量3.07万亿立方米。巨大的天然气资源连续被发现,加快了该地区LNG的发展步伐。莫桑比克LNG项目是该国依靠东部海域丰富的天然气资源而计划修建的第一个LNG项目。该项目一期计划建设两条产能500万吨/年的生产线,未来该项目年产能将扩容到5000万吨。目前,莫桑比克LNG项目已经完成了前期工程和设计工作(FEED)的招标,2013年将完成最终投资决定(FID),预计2018年将建成投产。英国天然气集团(BG)和挪威国家石油公司(Statoil)正在进行坦桑尼亚LNG项目的前期论证工作,随着坦桑尼亚海域天然气资源的不断发现,其LNG项目的上游资源将更有保障。

2020年前全球LNG市场价格变化趋势

BP、EIA、IEA、FACTS、PFC这5家机构都认为2020年前,全球LNG供应量将持续增长。IEA、EIA、BP主要从国别和地区进行了供应能力的分析,没有给出具体数据。根据FACTAS和PFC的预测数据,可以得出:2015年前LNG供应相对紧张,随后将逐渐趋缓的结论。

2009-2011年(日本福岛核事故之前),由于卡塔尔巨型液化能力的投运以及美国LNG进口需求下降,全球似乎面临着LNG中期供应过剩。现在看来,2015年前仅有600万吨/年的新增液化能力投运,LNG将显著供不应求。

2015年后,LNG供应能力将有较大增长,主要原因是2011年全球通过最终投资决策(FID)的项目创下新纪录,总计产能达2680万吨/年。澳大利亚有4个项目——Gladstone LNG、Prelude浮式LNG、Australia Pacific LNG、Wheatstone LNG,印度尼西亚有一个DonggiSenoro LNG项目,投运时间全部在2015年以后。

如果在建和FID项目能够顺利投运,则长期供需平衡问题不大。关键是澳大利亚的部分项目很可能延期,原因在于:一是项目开工时间过于集中,造成专业技能劳工和管理人员的短缺,劳动力成本不断上涨,劳动生产率大大低于全球业内同行标准;二是以煤层气为原料气的LNG一体化项目亟需研究盐水储蓄地点和处理方式问题;三是数量繁多的项目环评、政府合规性要求对项目按期建成也带来巨大挑战。

目前看来,这部分需求将可能依靠北美和东非的资源解决。美国Sabin Pass LNG项目已经完成了出口前的各环节审批,2015年具备出口能力1600万吨/年。同时,还有10多个项目处于不同的审查阶段,初步估算液化能力超过1.6亿吨/年。加拿大有2个液化项目(Kitimat LNG项目和BC LNG项目)已经完成向政府管理部门的申请,液化能力分别为1000万吨/年和180万吨/年,目前还有3个项目处于前期的不同阶段。

近两年,东非的勘探结果惊人,莫桑比克初步证实发现天然气储量2.6万亿3.7万亿立方米,坦桑尼亚为0.8万亿立方米。更为重要是,东非国家国内天然气基础设施落后,消费量有限,LNG出口潜力巨大。而且其特殊的地理位置使其天然气资源可以较经济地向大西洋盆地和苏伊士以东市场出口,运输成本均低于3美元/MMBtu(百万英热单位)。因此,诸如雪佛龙(Chevron)、壳牌(Shell)等国际大石油公司正在考虑延迟在澳大利亚的液化项目投资,转向投资东非。

价格方面。近年来全球三大市场,北美、西欧以及亚太地区的天然气价差不断扩大。北美廉价的天然气使价格下跌,而亚洲则由于与原油价格挂钩,不断上升。2011年与2012年的数据显示,亚太地区与北美地区的价差已经有1:3.8 ,上升至1:6.0。

图2.全球三大市场天然气价格比

数据来源:BP、易贸研究中心整理

正如本文一开始所提到的,全球LNG市场的迅猛发展,很大程度上突破了传统管道输气对天然气流通的局限,推动天然气在全球范围内不同市场间高效流通。区域天然气“价格孤岛”正在逐步消失。因此,预计未来中期西欧、亚太地区天然气定价的灵活性会有所增强。

以下三个方面将导致定价机制的改变。一是西欧天然气价格将更多地与天然气枢纽现货价格联系,目前俄罗斯天然气工业股份公司(Gazprom)已经就与现货价格挂钩的定价机制分别与德国、意大利达成了协议。二是亚太地区的LNG进口开始采用以现金为基础的即期交易,同时续签的长期合同期限大为缩短,有些合同已经可以称之为中期合同(2-4年)。三是全球LNG现货和短期贸易发展迅速,从2010年的占全球LNG贸易量的40%迅速上升到2011年的50%,绝对量达到830亿立方米,占全球LNG贸易量的1/4。未来现货和短期贸易还有很大的增长空间,例如安哥拉700亿立方米/年的产能可能全部投向现货市场,美国的Sabine Pass产能的很大部分也属于现货,没有“目的地条款”限制。虽然西欧、亚太地区与现货市场、短期合同挂钩的天然气定价机制肯定会压低天然气进口价格,但是难以避免短期供应不足造成的价格上升,尤其是受到亚洲需求旺盛的影响,西欧、亚太地区与油价挂钩的天然气定价机制短期难以变更。

2020年前,在全球LNG供应将先趋紧后缓和,三地天然气定价弹性增加的前提下,可以做出以下的价格预计。

日本进口原油JCC等热值价格将在2013-2021年小幅上扬,最高价约20美元/MMBtu(相应的布伦特油价在120美元/桶左右),其后下降,至2024年约为15美元/MMBtu(相应的布伦特油价在90美元/桶左右)。亚洲进口LNG长期合同价格遵循相同趋势,2013-2021年最高价约15美元/MMBtu,其后下降,2024年约为11美元/MMBtu。2024年前,NBP的天然气价格仍然处于目前的10美元/MMBtu左右,HH的天然气价格持续缓慢上涨至6美元/MMBtu。

中国企业当如何应对

综上前文所述,可以得知在供需方面,2020年前全球LNG需求将持续增长。2015年前,除非澳大利亚LNG项目顺利投运或北美LNG大量出口,则全球LNG供给可能吃紧;2015年后,全球LNG供应将大幅增长。即使澳大利亚部分LNG项目推迟,北美及东非资源可弥补供需缺口。在价格方面,亚太地区LNG进口价格仍将长期维持较高水平。

在此背景下,中国企业应当继续推进位于澳大利亚的LNG项目,并适时将工作重心转向北美及东非地区。由于国内非常规气和管道气的快速发展,2015年中国天然气供过于求可能达到600亿立方米,并将进一步扩大。因此在LNG市场供应紧张的情况下不宜签订引进合同。2020年亚太地区LNG进口价格不会低于15美元/MMBtu,约为3.75元/立方米,远高于2012年中国LNG平均到岸价的2.55元/立方米,价格倒挂短期内难以改变,当立足国内天然气开发。(来源:易贸研究中心)